Geld over de grens sturen is een regelmatig onderdeel van het leven geworden voor veel mensen en bedrijven. Of het nu gaat om het ondersteunen van geliefden in het buitenland, het betalen voor vastgoed in het buitenland, of het afhandelen van facturen met internationale leveranciers, grensoverschrijdende betalingen zijn nu essentiëler dan ooit. Echter, ze kunnen ook ingewikkeld en kostbaar zijn als je het proces niet zorgvuldig doorloopt. Kleine fouten kunnen leiden tot vertragingen, verborgen kosten, of zelfs verloren gelden. Om je op het juiste pad te houden, zijn hier vijf veelvoorkomende valkuilen om te vermijden—en hoe CurrencyFair je kan helpen om ze te vermijden.

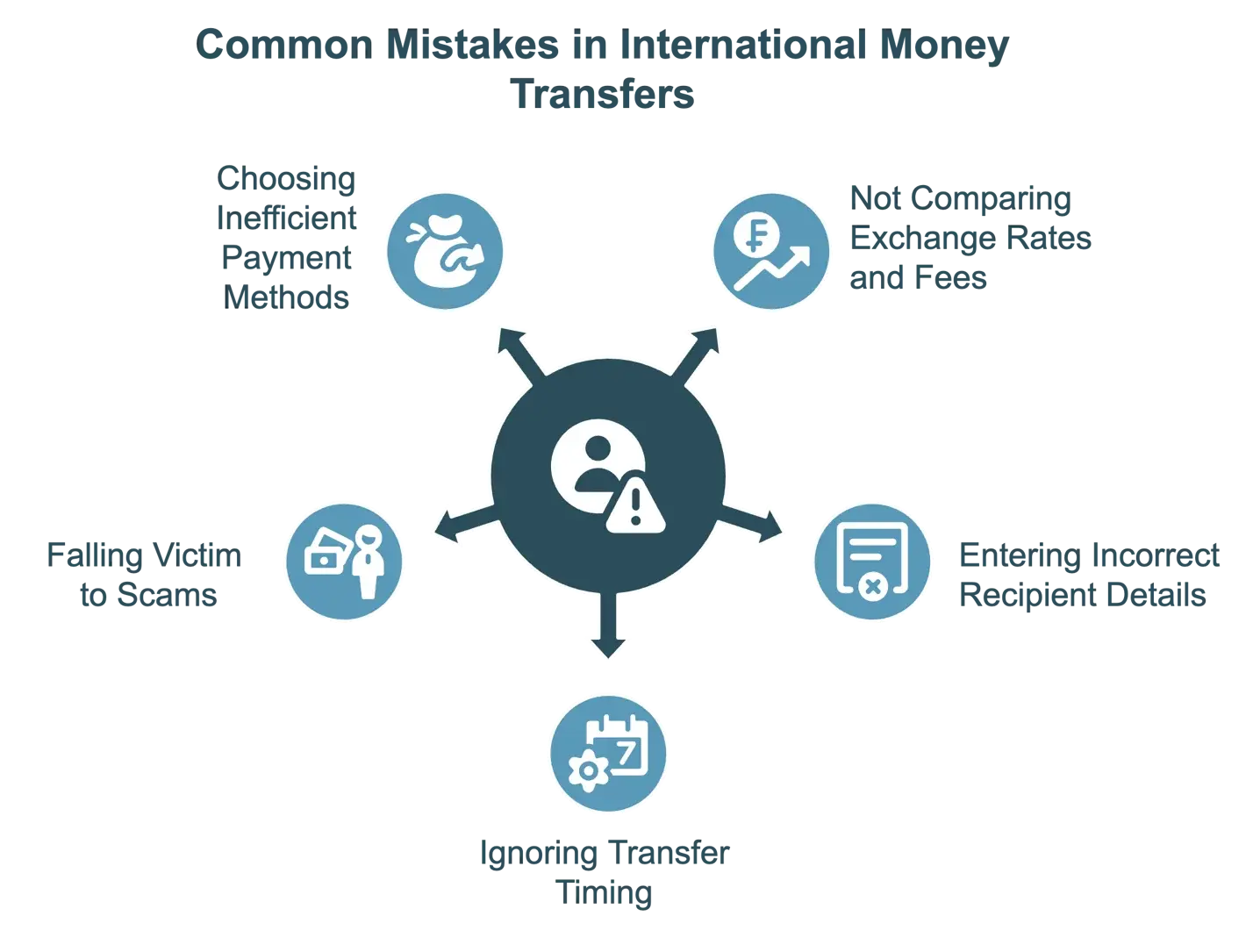

1. Niet vergelijken van wisselkoersen en kosten

Een van de meest voorkomende fouten die mensen maken, is niet de tijd nemen om wisselkoersen en transferkosten te vergelijken. Veel banken rekenen nog steeds aanzienlijke verborgen kosten en bieden slechte wisselkoersen, wat betekent dat de ontvanger veel minder geld ontvangt dan je bedoeld had. Bijvoorbeeld, het overmaken van £10.000 via een traditionele bank kan leiden tot honderden verloren aan kosten en een minderwaardige wisselkoers.

Om dit te voorkomen, vergelijk altijd de tarieven op verschillende platforms met behulp van online tools. Kies voor transparante aanbieders zoals CurrencyFair, die bankbrekende wisselkoersen en een vaste transferkost van slechts €3 (of het lokale valuta-equivalent) biedt. Tools zoals CurrencyFair's rate alerts kunnen je ook notificeren wanneer aantrekkelijke wisselkoersen beschikbaar komen.

2. Onjuiste ontvangergegevens invoeren

Het lijkt misschien een kleine fout, maar het invoeren van onjuiste ontvangerinformatie—zoals verkeerd gespelde namen, verkeerde rekeningnummers, of onjuiste SWIFT-codes—kan ernstige vertragingen veroorzaken of ervoor zorgen dat gelden naar het verkeerde rekeningnummer worden gestuurd. Het corrigeren van deze fouten kan tijdrovend en kostbaar zijn, vooral in landen met strikte bancaire regelgeving.

Om dit te voorkomen, controleer altijd alle ontvangerinformatie voordat je een transfer bevestigt. Het is ook belangrijk om eventuele opmaakvereisten voor bankgegevens die specifiek zijn voor het land van de ontvanger te verifiëren. CurrencyFair maakt dingen eenvoudiger door je in staat te stellen om ontvangerinformatie veilig op te slaan voor toekomstig gebruik, waardoor de kans op fouten vermindert.

3. Tijdstip van de transfer negeren

Het tijdstip van de transfer kan een grote impact hebben op het succes van je internationale overdracht. Wisselkoersen fluctueren constant, en geld sturen in het weekend of tijdens feestdagen kan leiden tot vertragingen of gemiste kansen voor betere tarieven. Bijvoorbeeld, een overdracht op vrijdagavond kan pas de volgende maandag worden verwerkt vanwege beperkte bankuren.

Het bewaken van trends in wisselkoersen en je overdracht plannen tijdens optimale tijden kan helpen. CurrencyFair's rate alert tool is bijzonder nuttig voor het vastleggen van geweldige tarieven. Het is ook belangrijk om op de hoogte te zijn van nationale feestdagen in zowel jouw land als dat van de ontvanger, omdat deze de verwerkingstijden kunnen beïnvloeden.

4. In de war raken door oplichting

Helaas worden internationale geldtransfers vaak het doelwit van oplichters. Deze fraudeurs kunnen zich voordoen als banken, overheidsinstanties of goede doelen, en je misleiden om geld naar frauduleuze rekeningen te sturen. Een veelvoorkomende oplichting omvat nep-e-mails die gebruikers aansporen om dringende overdrachten te maken voor rekeningverificatie, waarmee de gelden in de verkeerde handen belanden.

Om jezelf te beschermen, gebruik alleen gereguleerde platforms zoals CurrencyFair, die onderhevig zijn aan strikte financiële controle. Verifieer altijd de identiteit van de ontvanger voordat je geld verzendt en activeer extra beveiligingsmaatregelen, zoals two-factor authentication, voor je account. Voor meer begeleiding over het vermijden van fraude, bekijk bronnen over het herkennen van financiële oplichting.

5. Inefficiënte betaalmethoden gebruiken

Het kiezen van de verkeerde betaalmethode kan de kosten aanzienlijk verhogen. Het gebruik van een creditcard, bijvoorbeeld, heeft vaak hogere kosten dan bankoverschrijvingen of ACH-betalingen. Sommige methoden zijn ook mogelijk niet geschikt voor grote transacties, zoals het kopen van vastgoed in het buitenland.

Om kosten te besparen en soepelere overdrachten te waarborgen, kies voor efficiënte betaalmethoden zoals ACH voor USD of SEPA voor euro-overdrachten. CurrencyFair ondersteunt een reeks lage-kosten betaalopties die zijn afgestemd op zowel grote als kleine transacties. Als je een grote aankoop zoals vastgoed in het buitenland plant, is het vooral belangrijk om de meest kosteneffectieve methode te gebruiken.

Veelgestelde Vragen

Wat is de goedkoopste manier om geld naar het buitenland te sturen?

Specialistische diensten zoals CurrencyFair bieden doorgaans betere wisselkoersen en lagere kosten dan traditionele banken, waardoor ze een betaalbaardere keuze zijn voor internationale transfers.

Zijn online geldtransferdiensten veilig?

Ja—mits je kiest voor gerenommeerde aanbieders die gereguleerd zijn door financiële autoriteiten. CurrencyFair, bijvoorbeeld, gebruikt geavanceerde encryptie en volgt strikte regelgeving om je gelden veilig te houden.

Hoe kan ik de beste wisselkoers krijgen?

Bewaking van wisselkoersen op regelmatige basis en het gebruiken van tools zoals CurrencyFair’s rate alerts om je overdrachten strategisch timen helpt je om optimaal te profiteren van gunstige fluctuaties.

Internationale geldtransfers hoeven niet moeilijk of kostbaar te zijn. Door deze vijf veelvoorkomende fouten te vermijden—geen tarieven vergelijken, onjuiste gegevens invoeren, timing negeren, in oplichting trappen, en inefficiënte betaalmethoden gebruiken—kun je het proces soepel en kosteneffectief maken. CurrencyFair biedt een slimmer alternatief voor traditionele banken, met betere wisselkoersen, lage vaste kosten, robuuste beveiliging, en handige tools zoals rate alerts.

Klaar om je volgende internationale transfer gemakkelijker en goedkoper te maken? Meld je vandaag aan bij CurrencyFair en begin met besparen.